専業主婦の方は自身に収入がないため、キャッシングの審査では不利になります。

また総量規制の対象となるキャッシング業者では、申し込みを受け付けていないところもあるので要注意です。

そこで今回はキャッシングを利用したい専業主婦のために、キャッシングの仕組みと審査に通る条件を解説していきます。

このページではなぜ専業主婦がキャッシングの審査に通りにくいのかを説明しています。

また、専業主婦が審査に突破するためのポイントも紹介します!

※本ページにはPRが含まれます。

目次

- 1 専業主婦がキャッシングを利用できないのは収入がないから

- 2 アルバイト・パートをして収入がある場合は審査に通りやすい

- 3 銀行系カードローンは収入のない専業主婦でも審査に通る

- 4 専業主婦がキャッシングの審査で見られるポイント

- 5 専業主婦が銀行系カードローンの審査に通る条件

- 6 配偶者に内緒でキャッシングを利用できる

- 7 【タイプ別】専業主婦がキャッシングを受けられる種類

- 8 アルバイト・パートをしている主婦におすすめしたいキャッシング3選

- 9 アルバイト・パートをしている専業主婦におすすめの銀行カードローン3選

- 10 専業主婦のキャッシングでよくある質問

- 11 【おすすめ】専業主婦でも審査に通過できるカードローンは楽天銀行スーパーローン

- 12 専業主婦は慎重にキャッシングを利用しよう

- 13 関連ページはこちら

専業主婦がキャッシングを利用できないのは収入がないから

消費者金融などの貸金業者では、総量規制によって原則的に年収の1/3を超える貸付が禁じられています。

そのため自身の収入が0円とみなされる専業主婦には、基本的に融資をおこなうことができません。

総量規制には専業主婦のために、「配偶者貸付」という特例が認められています。

しかし通常のキャッシングと比べてリスクが高いことから、大手の消費者金融では対応していないケースがほとんどなのです。

総量規制とは過剰な貸し付けを抑制するためのルール

総量規制とは過剰貸付を抑制するためのルールで、利用者の借入総額が年収の1/3を超える貸付を禁止しています。

これは貸金業法によって定められており、消費者金融やクレジットカードのキャッシング枠が対象となります。

そのため基本的に収入のない専業主婦は、消費者金融やクレジットカードのキャッシング枠を利用することはできません。

総量規制については以下の記事で詳しく解説しています。

配偶者貸付なら自身に収入が無くても配偶者次第で貸し付けを受けられる

配偶者貸付とは総量規制の特例として認められており、自身に収入のない専業主婦でも配偶者に収入があれば融資を認めるものです。

しかし配偶者貸付が適用されるには、配偶者の収入を証明する書類や同意書の提出が求められます。

また、なかには配偶者に内緒で契約する専業主婦もいるため、融資後にトラブルへと発展するケースが多いのです。

そのため大手消費者金融の中には、配偶者貸付に対応していない業者も多いのが実情です。

しかし法律上は融資を行うことはできるので、どうしても消費者金融のキャッシングを利用したい方は一度相談することをおすすめします。

アルバイト・パートをして収入がある場合は審査に通りやすい

キャッシングの審査では申し込み者の収入も審査対象となります。

専業主婦が審査に不利なのは収入がないからですが、アルバイトやパートをしている場合は話が別です。

ある程度の安定した収入があれば返済能力があると認められ、キャッシングの審査に通過しやすくなります。

そのため、自力でキャッシングを利用したい専業主婦の方はアルバイトやパートなどで収入を得ることが必要です。

銀行系カードローンは収入のない専業主婦でも審査に通る

総量規制は貸金業者にしか適用されないため、銀行系カードローンは対象外となります。

そのため専業主婦の方でも、銀行系カードローンであれば手軽に利用することができます。

一般的に専業主婦の場合、限度額が低めに制限されることが多いです。

しかし銀行系カードローンのなかにはネット上の手続きだけで融資可能な銀行もあります。

手軽にキャッシングを利用したい専業主婦の方には、総量規制対象外の銀行系カードローンがおすすめです。

専業主婦がキャッシングの審査で見られるポイント

ここからは専業主婦がキャッシングの審査を受ける際に見られるポイントは以下の通りです。

| 本人に関する情報 | ・氏名 ・性別 ・生年月日 ・電話番号 ・メールアドレス など |

|---|---|

| 住居に関する情報 | ・住所 ・郵便番号 ・居住形態 ・住宅ローンの状況 ・家賃 など |

| 勤務先に関する情報 | ・勤務先名 ・勤務先の住所 ・電話番号 ・勤続年数 ・年収 ・雇用形態(アルバイト、パート、派遣社員など) ・給与 など |

| 他社からの借り入れ状況 | 他社からの借入件数と借入金額 |

| 融資の希望額 | 希望する融資額を申告 |

申告した内容は証明できるようにしておく

キャッシングの審査に申し込む際の記入情報はすべて自己申告です。

そのため、申告した者の裏付けとなる証明が必要になってきます。

なりすましを防ぐための本人確認書類から、アルバイトをしている場合は源泉徴収票などの給与の証明など、さまざまな証明を用意する必要があります。

専業主婦は在籍確認をされない

在籍確認とは、申し込み者が申告した勤務先に実際に申し込み者が勤務先に勤務しているのかどうかを確認するものです

キャッシングの審査において一番緊張の走る瞬間であろう在籍確認ですが、専業主婦は基本的に勤務先がないため、在籍確認がおこなわれません。

そのため、在籍確認の電話によって借り入れがばれる心配がないのです。

専業主婦がキャッシングの審査で重要視されるのは信用情報

専業主婦がキャッシングの審査を受ける際、在籍確認はおこなわれません。

専業主婦の審査では、そのぶん個人の信用情報が重要視されます。

過去に金融機関で滞納したなどの履歴が個人信用情報機関に登録されていた場合、専業主婦がキャッシングの審査に通過するのは限りなく難しくなります。

そのため、少しでも信用情報に傷がある場合はキャッシングの審査に通過することは難しくなるでしょう。

専業主婦全員がキャッシングの審査に通るわけではない

銀行系カードローンであれば専業主婦でもキャッシングの審査に通過できることを紹介しましたが、申し込んだ専業主婦全員がキャッシングの審査に通過するわけではありません。

前述したように、専業主婦のキャッシング審査では個人の信用情報が非常に重要視されます。

そのため、クレジットカードの利用額の返済を滞納してしまったなどの過去があると、銀行系カードローンの審査でさえ落ちてしまう可能性があります。

専業主婦の皆さんは申し込む前に自分の信用情報に傷がないかを確認しておくとスムーズでしょう。

専業主婦が銀行系カードローンの審査に通る条件

- 配偶者に安定した収入があること

- 年齢などの申し込み条件を満たしていること

専業主婦が銀行カードローンの審査に通る条件は主に上記の2つです。

基本的に審査は配偶者の信用情報を基に行われるため、配偶者に安定した収入さえあれば審査に通る可能性は高いです。

しかし申し込み者本人の信用情報も確認されるため、過去に返済の延滞などをしていると、審査は不利になるので気をつけましょう。

本人の身分証明書だけで申込できる銀行系カードローンもある

銀行によっては本人の身分証明書だけで申し込みできるところもあります。

配偶者の収入証明書や同意書なしで申し込みできるので、必要なときすぐに融資を受けることができます。

ただし配偶者の情報なしに融資を受ける場合、限度額は低く制限されるのでご注意ください。

配偶者に内緒でキャッシングを利用できる

銀行カードローンであれば、配偶者に内緒でキャッシングを利用することも可能です。

どうしても内緒で融資を受けたいという方は、本人情報だけで申し込みでき、在籍確認も本人への電話だけで終わる銀行を利用しましょう。

しかし後々になって借金が配偶者にばれた場合、離婚問題に発展する恐れもあるので、軽い気持ちでキャッシングは利用しないようにしましょう。

キャッシング業者からの郵便物には注意が必要

配偶者に内緒でキャッシングを利用する際には、キャッシング業者からの郵送物には注意しましょう。

自動契約機を持たない銀行では、発行されたローンカードは自宅に郵送されます。

そのため、カードの受け取りには注意が必要になってきます。

また毎月の利用明細書にも気をつけなければいけません。

家族に借金を内緒にしたいのであれば、WEB明細に切り替えて自宅への郵送物はなるべく減らすようにしましょう。

【タイプ別】専業主婦がキャッシングを受けられる種類

ここからは、タイプ別に専業主婦がキャッシングを受けられる種類を紹介します。

収入の有無や配偶者の同意の有無によって借り入れができる金融機関がかわってくるため、まずは自分がどのタイプに当てはまるかを確認しましょう。

収入がなく、配偶者の同意も得られない

自分自身の収入がなく、配偶者の同意も得られない場合は総量規制の対象外である銀行カードローンに申し込みましょう。

総量規制とは貸金業法の1つで、 貸金業者は個人に年収の3分の1以上お金を貸してはいけないという法律です。

総量規制は消費者金融等の貸金業者を対象とした法律であるため、銀行は対象外となるのです。

配偶者の同意も得られないとなると収入がまったくない状態で審査を受けることになるのですが、銀行カードローンは銀行ごとに独自の審査基準を設けているため、銀行によっては収入がなくても借り入れができる可能性があるのです。

可能性は低いもののゼロではないので、一度挑戦してみることをおすすめします。

収入はなく、配偶者の同意は得られている

自分自身に収入はないものの、配偶者の同意は得られている場合は、銀行カードローンか配偶者貸付が可能なカードローンを利用することができます。

配偶者が申し込みに同意しているという同意書の提出が必要ですが、配偶者の同意がないよりは審査に通過しやすくなります。

しかし配偶者貸付に対応している貸金業者は非常に少なくなっています。

可能性は低いですが、配偶者貸付に対応した貸金業者に申し込むようにしましょう。

収入がある

アルバイト・パートをしていて収入がある場合は、基本的にどこの貸金業者にも申込むことができます。

専業主婦自身に収入があるため、本人の名義で申し込むことになります。

そのため、配偶者の同意はいりません。

専業主婦の中でもアルバイト・パートをしている人はキャッシングを利用できる可能性が一番高いといえます。

アルバイト・パートをしている主婦におすすめしたいキャッシング3選

ここからは、アルバイト・パートをしている主婦におすすめのキャッシングを3つ紹介します。

アルバイト・パートをしている主婦におすすめのキャッシングは

- ベルーナノーティス

- レディースプロミス

- レイクALSA

の3つです。

ここからはアルバイト・パートをしている主婦におすすめのキャッシング3社をひとつずつ紹介します。

専業主婦ならまずは検討すべき「ベルーナノーティス」

ベルーナノーティスは、配偶者の収入があれば専業主婦でも申込むことができるキャッシングです。

消費者金融の中でおそらく唯一配偶者貸付に対応しています。

ベルーナノーティスはターゲット層自体が専業主婦をターゲットとしているため、専業主婦が審査に通過しやすいキャッシングとして知られています。

⇒ベルーナノーティスのメリット・デメリット!他社と比較した特徴を徹底解説

女性専用サポートが充実している「プロミスレディース」

プロミスレディースはSMBCコンシューマーファイナンスが運営する女性専用のキャッシングサービスです。

審査は最短25分で、はじめて利用するのであれば30日間利息なしで利用することができます。

申し込みから借り入れまでWeb上ですべて完結させることができるため、忙しい主婦にもおすすめのキャッシングサービスとなっています。

⇒プロミスレディースのメリット・デメリット!他社と比較した特徴を徹底解説

収入があれば専業主婦でも借りられる「レイクALSA」

レイクALSAは収入があれば専業主婦でも借りられる、大手消費者金融のキャッシングサービスです。

借入額が5万円までで180日間利息がかからないことが人気の理由となっています。

収入のない専業主婦では申し込めないものの、アルバイト・パートをしていて自分の収入がある専業主婦であれば申込むことが出来ます。

そのため、レイクALSAはアルバイト・パートをしている専業主婦におすすめのキャッシングサービスとなっています。

⇒レイクALSAのメリット・デメリット!他社と比較した特徴を徹底解説

アルバイト・パートをしている専業主婦におすすめの銀行カードローン3選

ここからは、アルバイト・パートをしている専業主婦をしている専業主婦におすすめの銀行カードローンを3つ紹介します。

アルバイト・パートをしている専業主婦におすすめの銀行カードローンは

- ジャパンネット銀行カードローン

- イオン銀行カードローン

- セブン銀行カードローン

以上の3つです。

ここからはアルバイト・パートをしている専業主婦におすすめしたい銀行カードローンを紹介します。

ジャパンネット銀行カードローンは無利息で借りられる

ジャパンネット銀行カードローンは配偶者に収入があれば専業主婦でも利用することができる銀行カードローンです。

また、銀行カードローンでは非常に珍しい30日間無利息サービスを提供しています。

借りた30日後までに返済することができれば、無利息で元金のみの返済で終了します。

専業主婦が利息なしでお金を借りられるのはジャパンネット銀行だけです。

⇒ジャパンネット銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

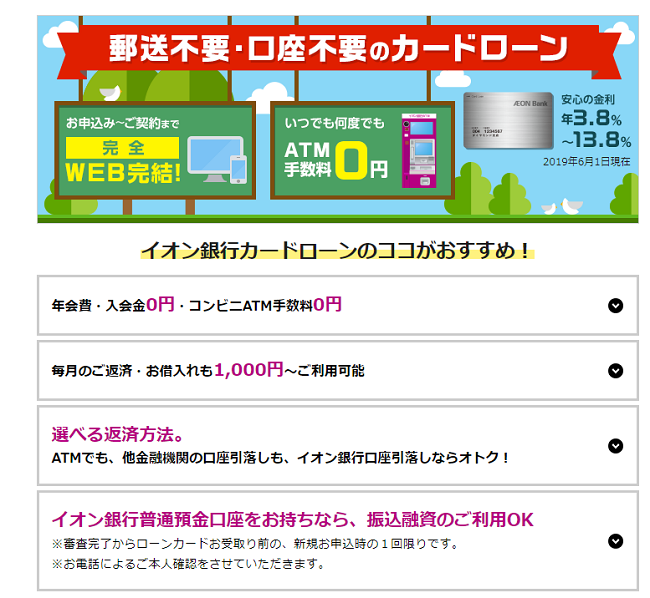

イオン銀行カードローンは低金利で長期の借り入れも可能

イオン銀行カードローンも配偶者に収入があれば申込むことができる銀行カードローンです。

イオン銀行カードローンの一番の魅力は金利の低さにあります。

銀行カードローンの金利の平均が15%程度なのに対し、イオン銀行カードローンでは金利の最低ラインを13.8%に定めています。

無利息サービスはないものの、金利の低さを見れば非常に魅力的な銀行カードローンとなっています。

⇒イオン銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

セブン銀行カードローンは来店不要で手続きが簡単

セブン銀行カードローンは配偶者に継続的に安定した収入があれば専業主婦でも申込むことができる銀行カードローンです。

全国のセブンイレブンに設置されているセブン銀行ATMからダイレクトバンキングサービスを利用することができるため、来店不要で契約手続きをおこなうことができます。

コンビニに寄るついでに手続きができるため、忙しくて面倒な手続きを避けたい人にはセブン銀行カードローンを利用することをおすすめします。

⇒セブン銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

専業主婦のキャッシングでよくある質問

ここからは専業主婦がキャッシングを利用する際によくある質問とその答えを紹介します。

キャッシングの審査に落ちてしまう理由は?

配偶者の情報を基に申し込んでいる場合、配偶者の信用情報に問題がある可能性があります。

過去にキャッシングやクレジットカードの返済に延滞をしていたり、債務整理をしていたりするとキャッシングの審査には通りません。

またすでに配偶者が他社から借金をしている場合、審査はどうしても不利になります。

日頃から配偶者のお金使いが荒い場合、隠れて借金している可能性が高いといえます。

借金の返済を延滞するとどうなる?

専業主婦が借金の返済を延滞した場合、申し込み時に配偶者の情報を入力しているのであれば、配偶者に連絡がいく可能性が高いです。

内緒で借金をしていた場合、大きなトラブルに発展してしまうので、返済には遅れないようにしましょう。

また自宅にも催促状が送られるようになるので、家族にもばれる可能性が高くなります。

レディースローンは審査に通りやすい?

レディースローンとは女性を対象にしたキャッシングサービスで、女性でも利用しやすいように配慮されています。

しかし審査基準は通常のキャッシングとは変わらず、女性だから審査に通りやすくなるということはありません。

審査が不安だからとレディースローンを利用しても意味はないので、別の対策を練るようにしましょう。

当サイトではレディースローンの審査に通るコツを紹介した特集記事も掲載しています。

キャッシングを利用しようと考えている専業主婦の方もぜひ参考にしてください。

【おすすめ】専業主婦でも審査に通過できるカードローンは楽天銀行スーパーローン

専業主婦でも審査に通過しやすいカードローンは「楽天銀行スーパーローン」です。

楽天銀行スーパーローンの良い点はスマートフォンからの申し込みが可能であることと、最短で翌日に融資が可能であるという点です。

借り入れ限度額は800万円までと設定されており、専業主婦には十分すぎるほどの金額が設定されています。

アルバイトでも融資をすることが可能であるため、専業主婦にとっては非常に申し込みやすい銀行系カードローンとなっています。

内緒で借りやすいという評判が多いのも嬉しいポイントですね。

⇒楽天銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

専業主婦は慎重にキャッシングを利用しよう

手軽にキャッシングを利用するなら消費者金融がおすすめですが、専業主婦では審査に通らないので注意が必要です。

また最近では銀行カードローンのサービスも進歩し、配偶者に内緒で手軽にネットから融資を受けられるようになっています。

しかし万が一借金がばれてしまうと、夫婦間の関係に大きく影響するので気をつける必要があります。

どうしようもない理由がない限り、配偶者に了承を得てからキャッシングを利用するようにしましょう!