積み重なった借金を、一度に解消する方法は唯一、自己破産しかありません。

それ以外の方法で借金を解消していくとなると、地道な作業があるだけです。

確実に借金を減らしていくため最初にしたいことは、おまとめローンで借金を一本化すること。

そして、可能ならおまとめローン自体、できるだけ金利の低い商品を借りたいもの。

銀行を中心とした、低金利のおまとめローンを見ていきましょう。

※本ページにはPRが含まれます。

目次

おまとめローンにおすすめの銀行ランキング

銀行の場合は総量規制がないため、借金一本化のために新たにローンを借り入れる場合、必ずしも専用のおまとめローンである必要はありません。

審査に通るのであれば、カードローンでも、利用目的自由のフリーローンでもいいわけです。お金が借りられれば、既存の返済に使えます。

ただし、「法律上は貸しても構わないもの」という程度に考えておかなければなりません。

既存の借金があることで、銀行ローンの審査が厳しくなることは、理解しておきましょう。

また、利用者の心掛けの問題ではありますが、カードローンの場合は追加借り入れが可能です。

通常であればこれは利点ですが、おまとめローンとして使う場合は仇になることもあります。

せっかくまとめたのに、追加でつい借りてしまってまた泥縄ということも十分あり得ますので、常に目的意識をきちんと持っていきましょう。

では、おすすめのおまとめローンランキングの紹介です!

1位 楽天銀行スーパーローン

楽天銀行は、ネット銀行の代表格です。

支店はないので、すべてWeb上で手続きします。

「スーパーローン」という名のついている楽天銀行のローンは、限度額の範囲内で繰り返し借入可能な、カードローン商品です。

最大金利14.5%と、標準的な銀行カードローンの金利となっています。

ただし、限度額300万円までは、金利の上限がこの数字のままです。

この銀行に限りませんが、金利に幅があっても、常に高いほうを見ておく癖を付けなければなりません。

すでに15.0%(消費者金融の、100万以上のローンの上限金利)で借りている場合、楽天銀行スーパーローンに借り換えても金利が劇的に下がらないことがあるので気を付けましょう。

なお300万円以上の限度額で借入可能な場合、楽天銀行スーパーローンの金利は8.9%とかなり低くなります。

楽天の会員ランクにより審査の優遇があることを公表している珍しいローンで、楽天市場や楽天カードなどをよく使う人にはそれだけチャンスがあります。

楽天銀行の口座を開設しなくても利用ができます。

楽天銀行カードローンは総量規制の対象?年収の1/3を超えると借り入れできない?

2位 イオン銀行カードローン

イオン銀行が提供するフリーローン・目的型ローンはおまとめローンとして利用することができます。

8年以内で計画的な返済プランを立てることができ、10万円から最大700万円まで、10万年単位で利用することができます。

金利は年間3.8%から年間13.5%です。

イオン銀行のおまとめローンは融資までの手続きがすべてオンラインでおこなわれます。

そのため、申し込みから融資を受けるまでの間、来店をする必要がありません。

融資資金の使用用途は自由ですが、目的を絞った目的型ローンを利用すると金利がさらにお得になるメリットがあります。

⇒イオン銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

3位 横浜銀行カードローン

横浜銀行は地方銀行の代表格です。

非常に大きな銀行ではあるものの、カードローンについては住居によって申込みできる人の制限があります。

ほぼ神奈川県と東京都の人でないと利用できない点には注意しましょう。

例外的に、支店所在地である群馬県前橋市・高崎市・桐生市の人は申し込めます。

金利上限は14.6%ですが、限度額100万円の場合で11.8%、200万円の場合で8.8%と低減されるので、大きな額を借り入れることができれば、借金は大きく軽減されるでしょう。

横浜銀行の普通預金口座を持つことが必須です。すでに持っている人は、Webからスピーディに申込できます。

⇒横浜銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

4位 じぶん銀行カードローン

じぶん銀行はau系のネット銀行です。

カードローンですが、一般のカードローン以外に「借換え」コースがあります。

借換えコースは上限金利12.5%と、比較的低金利になっています。限度額は最大800万円です。

auユーザーには、0.5%の金利優遇があるローンです。

借り換えコースの場合、auユーザーである必要があります。携帯電話でなくても、インターネット接続にauを使っているだけでもOKです。

100万円以上の限度額を借り入れて、他社の借金を返済するのが借換えコースの要件です。

じぶん銀行のユニークなサービスとして、毎月のローン返済の前に、他の銀行口座からじぶん銀行に返済用資金を移し替えてくれる「定額自動入金サービス」があります。

⇒じぶん銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

5位 東京スター銀行おまとめローン

東京スター銀行は、話題のリバースモーゲージを始め、ユニークな商品を世に送り出し続けている銀行です。

ネット銀行ではなく、東京以外に全国に支店を持っていますが、Web上ほぼすべての手続きができます。

「スターワン」というおまとめローンを発行しています。金利は12.5%と比較的低いものです。

このローンの融資上限額は1,000万円です。相当高い融資額をもらえる人の場合、金利が12.5%から下がらないので、やや不利になる部分もあるかもしれません。

一部おまとめローンOKの地方銀行もある

数は少なくなりましたが、おまとめローン、おまとめ目的OKのフリーローンを扱っている地方銀行・第二地銀も健在です。

それらのローンを扱う銀行と、おまとめローン商品の一例です。

- みちのく銀行「らくらく応援隊」

- 千葉興業銀行「おまとめフリーローン」

- 群馬銀行「おまとめ太郎」

- 静岡銀行「しずぎんフリーローン」

- 第三銀行「おまとめ上手」

- 愛媛銀行「ひめぎんおまとめローン」

- 高知銀行「こうぎんセレクトローンZEYO」

- 西日本シティ銀行おまとめローン

その他、総量規制対象外の銀行らしく、カードローンでのおまとめ利用を推奨している商品もあります。

来店せずに普通預金口座とカードローンを作れる場合も最近は増えていますが、地方銀行の場合、利用に居住制限がある場合もあります。

検討する前に、お住まいまたはお勤めの地域が対象に入っていることを最初に確認しましょう。

審査が不安ならこっち!消費者金融のおすすめおまとめローンランキング

ただでさえ審査が不安なおまとめローン、銀行では審査通過が難しいこともあります。

まずは消費者金融で既存の借金をまとめるのも手でしょう。

消費者金融各社も、大手から中小までおまとめローン商品を用意しています。

借り換える場合、一時的に年収の3分の1を超えて借入れをしないと追いつかない場合が多いはずです。

消費者金融で借り換える場合は、総量規制の適用外となるおまとめローンを使わないといけないといえます。

おまとめの状況は一律ではありません。人によって法律上のおまとめローン要件を満たさない場合があり、この場合は申し込めないということになります。

スタンダードな、消費者金融等の貸金業者で作った借金をまとめるローン商品の場合、借り換えて一本化した後の金利と毎月の返済額が、従前よりも高くなっていてはいけないというルールがあります。

これを満たせば借り換え可能です。ただし、毎月の返済額が減ることで、トータルで支払う利息は従前より増えることもあります。

これはおまとめローンの問題ではなく使い方次第なのですが、気を付けましょう。

おまとめ目的なら消費者金融も総量規制の対象外になる

総量規制の対象にならないことを前提に借り入れる、消費者金融のおまとめローンを見ていきましょう。

なお、個人信用情報に滞納による傷がない場合であっても、申し込もうとする消費者金融でかつて事故を起こした経験のある人は、まず審査には通りません。

個人信用情報は最近5年間の情報を記載したものですが、各社には利用者の過去情報はいつまでも残っています。

消費者金融のおまとめローンおすすめランキング※当社調べ

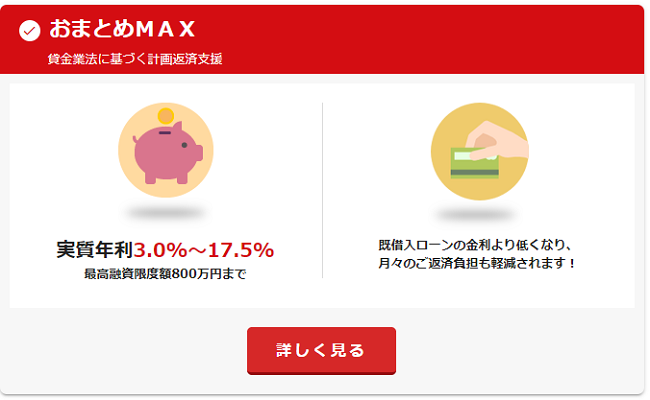

1位 アイフル「おまとめMAX」

アイフルは消費者金融大手で、唯一銀行傘下にない独立系です。

「おまとめMAX」というおまとめローンを扱っています。

おまとめローンは法律上2種類あるのですが、アイフルは両方を扱っています。

ひとつは基本的な、消費者金融等の貸金業者のみでできた借金をまとめるローンです。

もうひとつは、銀行カードローンやショッピングリボ払いなどもまとめるローンです。

前者は金利と毎月の返済額とを軽減でき、後者はトータルの返済額を軽減できます。

2位 プロミス おまとめローン

SMBCグループのプロミスは、珍しくカードローンの金利上限が17.8%と、他社(18.0%)よりわずかに低い設定となっています。

ですが、100万円以上のローンの場合、他社と同じく法定上限の15.0%となっています。

おまとめローンについても金利は変わりません。

消費者金融等の、貸金業者で作った借金をまとめることができます。

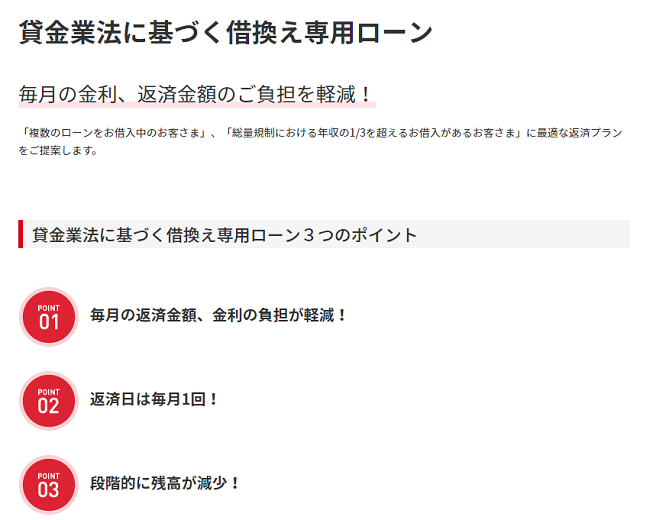

3位 アコム 貸金業法に基づく借り換え専用ローン

最大手のアコムにも、「借り換えローン」という名称のおまとめローンがあります。

貸金業者からの借り換え専用です。

金利は幅があるものの、ほぼ法定のもの、つまり100万円以上の場合で15.0%と考えておくべきでしょう。

アコムのメリットとして、既存の借金についての一括返済を、利用者に替わっておこなってくれます(利用者名義で振り込む)。

意志の弱い人は、おまとめローンで多額を借り入れると、一括返済前につまんでしまうことがあります。そのような人にとっては大きなメリットになるでしょう。

利息が高くなると意味がないので要注意

消費者金融のカードローンは、上限金利を適用されていることが多いです。

この18.0%の金利が、おまとめローンによって100万円以上に一本化されることで、金利が下がるというのが普通です。

ですから貸金業者で作った借金をまとめるケースについて言えば、まとめた結果として金利が上がるということは通常ないはずなのですが、可能性としてはあり得ます。

かつて条件のいいローンを借りていたが、収入が下がり信用の度合いが低下した場合などです。

この場合は、法律上のおまとめローンとして認められないので、うっかり借りてしまうということはないはずですが、一応頭に入れておきましょう。

おまとめローンは原則的に低金利の銀行がおすすめ

カードローンでも同じことがいえますが、消費者金融よりは銀行のほうが、一般的に金利は低く設定されています。

消費者金融は、おおむね利息制限法の上限で金利が設定されています。100万円未満で18.0%、100万円以上で15.0%というのが、上限の金利です。

消費者金融のおまとめローンの場合も、基本的には金利は上限です。

それでも、利息制限法に100万円の線引きがある以上、複数の借金をまとめることで100万円以上になると、金利が18.0%から15.0%に必ず下がります。

消費者金融等でできた100万円未満の複数の借金は、まとめて100万円以上になるならおまとめローンの価値があるわけです。

その後、返済が進んで借金が100万円を下回ったからといって、金利が元の18.0%に戻るわけではありません。これは他のローンの場合と同じです。

消費者金融を使ったおまとめローンで金利が低くなるのは、法律上の効果です。商品自体が、特に優遇されているわけではありません。

これに比べると、銀行のおまとめローンは、最初から金利低めの設定です。

金利が低いということは、それだけ審査が厳しくなるということです。

元の借金はなぜ消費者金融で借りたのでしょうか?

深い考えなく金利が高めの消費者金融を利用した人もいるでしょうが、銀行カードローンの審査に落ちてやむなく消費者金融に駆け込んだ人もいるのではないでしょうか。

そういう人にとって、銀行はハードルが高いことは確かです。

それでも、将来の負担を軽くするために、チャレンジして損はありません。

おまとめ・借り換えできる銀行は減っている

銀行ローンには、貸金業者に適用される法的規制である「総量規制」がありません。

この、年収の3分の1までしか借入れできないというルールが働かないため、銀行は2017年頃まで貸し過ぎの状態にありました。

しかも、ローンを実質的に審査しているのは、保証会社として参加している消費者金融や信販会社です。

手間を掛けずに、大きな利益だけ持っていく銀行のやり口は大いに批判を受けて、現在個人向けの貸出しは、減縮を余儀なくされているのです。

当然ながら、比較的大きな額の個人融資商品である、おまとめローン自体も取り扱いが減っています。

もともと、銀行にとっておまとめローンは、リスクの高い商品ではあるのです。すでに多重債務の状態にある人について、確実な返済を期待して貸し出す性質のものだからです。

以前は、年収を上回る額のカードローンを借りている人なども散見されました。現在新規では、このような状態はまず生じません。

おまとめしたい人にとっては不利な状況です。

銀行のおまとめローンは審査基準が厳しい

カードローンでもそうですが、消費者金融よりも銀行のほうが審査は厳しくなっています。

銀行のほうが金利の設定が低い分、返済不能となる案件の発生数を抑えなければなりません。

消費者金融においても、返済不能案件はもちろん困ります。それでも金利が高い分、ある程度発生しても利益は出るわけです。

「銀行は総量規制が関係ない」からといって、銀行が貸してくれやすいわけではまったくないので、その点は理解しておきましょう。

そして現在、銀行ローンを借りるためにはもうひとつの障害があります。

申し込んでから融資実行まで、時間を要するようになっています。

反社会的勢力の関係者ではないかどうか、警察庁のデータベースにアクセスして確かめる必要があるためです。

おまとめ希望の場合、即日で借りたい必要はそれほどないかもしれませんが、時間が掛かる以上、早めの行動に越したことはありません。

おまとめローンを利用しても借金は減らない!

おまとめローンは、借金整理の第一歩に過ぎません。

決して、おまとめローンの審査に通ったことがゴールではないのです。審査に通った段階では、借金の額はまったく減ってはいません。

もちろん、この先の返済額が減っていくので楽にはなりますが、くれぐれも油断しないようにしましょう。

なお、貸金業者で作った借金をまとめるタイプのおまとめローンの場合、毎月返済額が減ることで、結果的に総利息額が増えることもあるので注意しましょう。

毎月返済額が減ることで、最終的に支払う利息の額が増えたとして、それは当たり前です。

余裕ができたら繰り上げ返済を意識しよう

おまとめローンを使うことによって、最終的に支払う利息の額が増えることがありますが、これを回避する方法は簡単です。

積極的に、繰上げ返済していけばいいのです。

借金の返済は、まず利息、それから元本に充当するのがルール。繰上げ返済をすれば、元本に直接充当される部分が大きいので、将来的な利息の発生が極力抑えられるわけです。

義務としての返済額から解放されたときこそ、積極的に返済をしていくことで、早く借金がなくなります。

「せっかく毎月の返済額を減らしたのに繰上げ返済なんて」という人もいるでしょう。

ですが、義務としての返済に追われていた頃よりは、任意に返済していくのは、気持ちの上で相当楽なことのはずです。