インターネット上で申込みから借り入れまで手続きのできるネット銀行カードローンは、実店舗を持たず運営コストを抑えることで銀行カードローン並みの低金利であることが魅力です。

しかしネット銀行カードローンの審査は、甘いという情報もあれば厳しいという情報もあり、その実態がいまいち掴めません。

そこでこの記事ではネット銀行カードローンの審査が甘いのか、その背景をもとに解説していきます。ぜひ参考にしてください!

※本ページにはPRが含まれます。

ネット銀行カードローンだから審査が甘いという根拠はない

銀行のカードローンにくらべて、ネット銀行のカードローンの方が審査に通りやすいと思っている人は意外にも多いのではないでしょうか。

しかし、ネット銀行のカードローン審査が甘いという根拠は、残念ながらどこにもありません。

むしろ調べれば調べるほど、ネット銀行の審査方法が銀行のカードローン同様であることがわかるため、審査は厳しいのでは?と疑問を抱くほどです。

では具体的に審査の厳しさはどのような点から見て取れるのでしょうか。

以下で詳しく解説していきます。

カードローンの審査基準は金利と企業の性質で決まる

カードローンの審査基準は一般的に金利の高さと、企業の性質で決まるといえます。

企業が収益拡大を目指す成長企業であれば、金利を上げ間口を広げる戦略を立てるかもしれません。

しかし、銀行のような信頼度を大事にする場合には、金利は下げる代わりに審査を厳しくし融資できる人物を限定的にすると考えられます。

またネット銀行のカードローンは、申込み窓口がほぼインターネットからの受付のみとなります。このことも審査基準が高くなる要因のひとつとして考えられます。

なぜなら判断基準となる情報が、ネットの申込みフォームで送られてくる情報と本人確認書類、信用情報機関の情報のみという極めて限定的なものだからです。

都銀や地銀の窓口での受付であれば提出書類の他に、身だしなみや表情、会話などからその他の様々な情報を得ることができますが、インターネットが主となるネット銀行カードローンの審査ではそうはいきません。

よって審査も甘くはなりにくい性質であるといえます。

金利の高いカードローンは審査基準が甘くなる

金利が高ければ審査基準は甘い傾向にあり、銀行カードローンのように低金利であれば審査は厳しくなりがちです。

その理由は単純に、金利が高い方が企業側のメリットが大きいためです。

低金利で貸し出すには、企業側としてはリスクが高くあまりメリットがあるとはいえません。

したがって、融資をする人もできる限り信頼度の高い人物に限定する必要があります。

銀行カードローンはリスクを避けるため審査が厳しくなる

銀行カードローンは、過去に過剰な貸し付けで自己破産者を続出させ社会問題となったことや、暴力団などの反社会勢力への融資が問題になったことを受け、融資に慎重になっているのが現状です。

また銀行カードローンの審査を担当しているのは大半が消費者金融です。消費者金融は銀行の保証会社として審査や、回収不能になった融資額の立て替え(代位弁済)をしています。

そのため消費者金融からすればリスクの高い仕事であり、なるべく返済能力の高い人や確実に返済してくれる人を見極める必要があるため必然的に審査も厳しくなるのです。

審査の柔軟さで選ぶネット銀行カードローンおすすめランキング

ネット銀行カードローンの審査は決して甘くはないものの、比較的柔軟な審査対応をしているカードローン会社もあります。

以下では、ネット銀行カードローン各社の主なポイントと、申込み条件、金利、保証会社をまとめました。

ぜひ自分にあった最適なネット銀行カードローンを見つけてくださいね!

オリックス銀行カードローン

オリックス銀行のカードローンは比較的金利が高めの設定になっていることが特徴的です。

審査基準は消費者金融とくらべると厳しいものの、保証会社2社による審査を導入して積極的なサービス展開をおこなっています。

保証会社2社による審査ではオリックス・クレジットが高所得者、新生フィナンシャルが低所得者を担当しており、どちらかの審査を通過すれば融資がされる仕組みです。

また専業主婦であっても申込みが可能で、配偶者貸付によって融資が通る可能性があります。

オリックス銀行カードローンは、口座不要でローンカードへの申込みができ、契約後は即時振込サービスや10万台を超える提携ATMが手数料無料で使えるなど、利便性の高いネット銀行カードローンです。

オリックス銀行カードローンの審査基準と審査に落ちる人の特徴まとめ

| 申込み条件 | ・20歳以上69歳未満 ・毎月安定した収入がある(専業主婦(主夫)の方は除く) ・日本国内に在住している(外国籍の方は、永住者または特別永住者である方) ・オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられること |

|---|---|

| 金利(実質年率) | 1.7~17.8% |

| 保証会社 | オリックス・クレジット株式会社 新生フィナンシャル株式会社 |

じぶん銀行カードローン

じぶん銀行カードローンは携帯電話会社大手のauと三菱UFJ銀行の出資で作られた会社です。

auユーザーであれば誰でもコースだと0.1%、借り換えであれば年間で最大0.5%の金利を優遇してくれます。

審査基準は公表されていなため詳細は不明ですが、金利はそれほど低金利というわけでもなく、審査基準も多少融通が利くのではないでしょうか。

10万円の借入であれば少額のため審査も通りやすく、月返済はたったの1,000円からという利用のしやすさが魅力です。

じぶん銀行カードローンの審査基準と審査に落ちる人の特徴まとめ

| 申込み条件 | ・20歳以上70歳未満 ・安定継続した収入があること ・アコムの審査に通過すること |

|---|---|

| 金利(実質年率) | 1.7~17.4% |

| 保証会社 | アコム株式会社 |

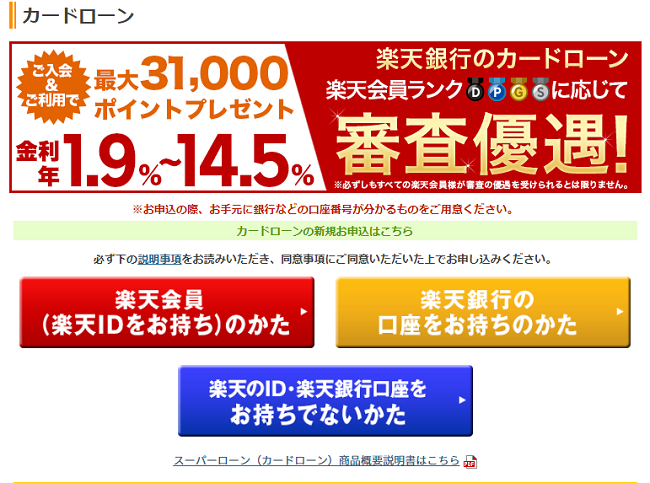

楽天銀行カードローン

楽天銀行カードローンの特徴は年齢上限が62歳までと他社とくらべて限定的なこと。

また、専業主婦でも申込みができ、配偶者貸付の利用ができるカード—ローンであることが大きなポイントです。

金利自体は14.5%と銀行カードローン並みの低金利のため、審査自体は甘くはありません。

しかし楽天会員でシルバー以上のランクを持っていれば、ランクに応じて審査が優遇されます。

要は普段楽天を使って買い物などをしているほど、審査に通過する確率も高くなるわけです。

また配偶者貸付にも対応している消費者金融のセディナが保証会社であることから、消費者金融よりは厳しめであっても、信用情報などに傷がなければ十分通過が見込めるカードローンといえます。

| 申込み条件 | ・20歳以上62歳以下 ・毎月安定した定期収入がある、または専業主婦 ・楽天カード株式会社または株式会社セディナの保証を受けることができること |

|---|---|

| 金利(実質年率) | 1.9%~14.5% |

| 保証会社 | 楽天カード株式会社 株式会社セディナ |

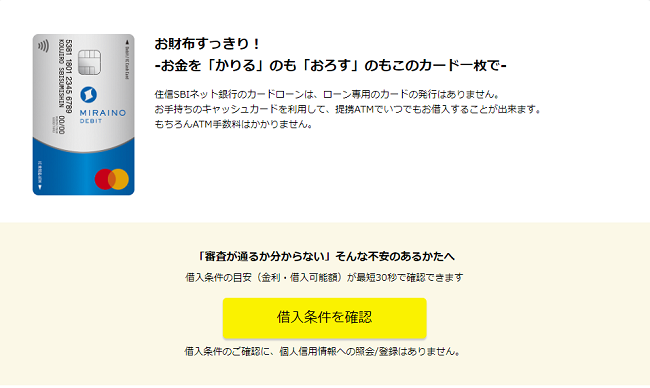

住信SBIネット銀行カードローン

住信SBIネット銀行カードローンは住信SBIネット銀行に口座を持っていることが申込み条件となるため、あらかじめ口座を持っていない人にとっては若干ハードルの高いネット銀行であるといえます。

金利は変動制で2019年12月時点では14.79%。指定カードの発行やSBI証券口座の登録などの条件で金利が最大で年0.6%割安の金利で契約が可能です。

銀行カードローン並みの低金利となっていることか

らも決して審査基準も甘くありません。

保証会社は住信SBIネット銀カード株式会社と、SMBCコンシューマーファイナンス株式会社の2社となり、プロミスの保証会社でもあるSMBCも審査会社となっていることから、プロミスの審査に通過できるのであれば、住信SBIネット銀行カードローンの審査にも通過できる程度の審査基準であることが想定できます。

住信SBIネット銀行カードローンの審査基準と審査に落ちる人の特徴まとめ

| 申込み条件 | 20歳~65歳まで 安定継続した収入がある 外国籍の場合は永住権を持っていること 住信SBIネット銀行の口座を持っていること 保証会社の保証を受けられること |

|---|---|

| 金利(実質年率) | 1.59%~14.79%(変動金利) |

| 保証会社 | 住信SBIネット銀カード株式会社 SMBCコンシューマーファイナンス株式会社 |