世の中は、多重債務者を極力最初から発生させないような方向に向かっています。

この一環として、返済できないことが明らかなお金を、借入れできないようにするために、総量規制というルールが貸金業法に儲けられています。

このような仕組みは、本当に借りたい人に不利になると言われることもありました。借りたい人を、闇金に走らせるだけではないかという批判もあったものです。

現在では、ほぼ異論はありません。

以下に取り上げるおまとめローンは、確立したルールである、総量規制の例外です。

おまとめローンがなぜ総量規制の対象外なのか、みていきましょう。

※本ページにはPRが含まれます。

目次

そもそも総量規制とは?

かつて多重債務者は、大きな社会問題になりました。

大手の消費者金融も、どんどん貸し付けておいて、相当に強引な取り立てをおこなっていました。それによって離散した家庭など、たくさんあったものです。

今では法律(貸金業法)で規制されていますので、強引な取り立てはできません。

現在では取り立ての方法を規制するだけでなく、そもそも返済力のない人には貸し出せないシステムになっています。それが総量規制です。

消費者金融やクレジットカード会社、信販会社等の貸金業者は、新規にローンの申し込みを受けた際には、申込者の年収を確認しなければなりません。

50万円を超える申込みや、既存の借金と併せて100万円を超える申込みの場合には、源泉徴収票等で年収を確認する義務も課せられています。

借りられないと困る人がいるのは確かです。ですが、返せなくなるほど大きな借金ができてしまえば、これは自己破産など、すでに用意されたルールで解決すべき問題です。

ですから貸すことによる悲劇を法律で防ぐ発想は、社会に浸透しているようです。

年収の1/3を超える貸付を業者側に規制

貸金業法における総量規制は、具体的にはローン申込者の年収の3分の1までしか貸し出すことのできない仕組みです。貸金業者に課せられた規制です。

総量規制を超えて貸し出すと、貸金業法違反を業者が問われるのです。

多重債務者が借入れする具体的な例を挙げます。

年収450万円の人が、すでに3社からそれぞれ限度額50万円のカードローンを借り入れているとします。年収450万円の3分の1は、150万円です。

この場合、新たなカードローンの借入れは法律上不可能です。借金がすでに年収の3分の1に到達しているからです。

総量規制は、あくまで法律上の上限であって、「誰でも年収の3分の1までは借入れできる」ことを意味しませんのでご注意ください。

年収に対する借金の割合がもっと少ない場合でも、審査落ちすることは普通にあります。

なお、銀行や信用金庫などの金融機関は、貸金業法に基づいて貸出しをするわけではありませんので、法律上の貸出し規制はありません。

だからといって、すでに年収の3分の1を借りてしまっている人に対し、銀行がカードローンの追加融資をしてくれる可能性は決して高くありません。

法律上の規制はなくても、審査において、他の借金の状況はもちろん確認します。

すでに多重債務の状態にあり、返済困難と考えられる人には貸しません。

また、銀行は世間から貸し過ぎ批判を受けていますので、貸出し額については減縮していく傾向にあります。

総量規制の対象外となる貸付とは?

多重債務の状態にある人が、借金を一本化できれば楽になります。

新規にローンを契約して、そちらの借入れで、既存の借金をすべて返済すれば、一本化できるわけです。

これを目的にして登場した商品がおまとめローンです。

ただ、一本化を実現できるのはおまとめローンだけではありません。

そのような名称のついた商品に限らず、一本化目的のために新規にローンを申し込むのは、利用者の自由です。カードローンだけでなく、ローン商品は多数あります。

ただし、既存の借金がある以上、新規のローン自体が総量規制に抵触してしまう可能性がどうしても高くなります。

目論見通り、新規に借入れできるとは限りません。

この点、最初から債務の一本化を目的にした商品であるおまとめローンは、扱いが違います。

制度設計上、おまとめローンは総量規制の適用外とされています。つまり、年収の3分の1を超えて借入れ可能です。

ただし、以下の通り制限が設けられています。誰にとっても常に、おまとめローン商品が総量規制外になるわけではありません。

借り換え後に金利が下がれば消費者金融も総量規制の対象外

おまとめローンが総量規制の例外として認められるのは、利用者にとって有利な貸し付けだからです。

おまとめローンの借入れで、既存の借金を返済してなしにするという目的が明確であるなら、ここで形式的に総量規制を厳しく適用する意味はありません。

ですから最低限、新たなおまとめローンでの借入れは既存のローンより有利である必要があります。

そしておまとめローンの商品内容を問わず、多くのケースでこれは実現されるのです。これもまた、法律に基づく理由があります。

多重債務になったということは、借金総額が100万円以上という場合が多いでしょう。

100万円以上の借金を一本化すると、利息制限法の規定により、必ず金利が15.0%以下になります。

それまでの借金が消費者金融等の貸金業者から借りたものなら、金利18.0%というケースが多いです。

ですから、特に金利の低いローンでなくとも金利が下がることで、おまとめローンとして認められ、総量規制の対象外になる可能性が高いのです。

この他、貸金業者で作った借金をまとめるタイプのおまとめローンの場合、毎月の返済額が低くなることという要件も求められますが、これもまた多くのケースで、自然とこうなることが多いでしょう。

分散した複数のローンより、まとめたローンの返済額のほうが通常は低くなるものです。

現在利用できる大手消費者金融のおまとめローン

大手消費者金融の主力商品はカードローンです。

ですが、ほとんどの業者でおまとめローンを扱っています。

カードローンは、限度額の範囲で繰り返し借入可能な商品ですが、おまとめローンは借りた後は毎月返済していくだけというのが大きな違いです。

アコム「貸金業法に基づく借り換えローン」

最大手のアコムにもおまとめローンがあります。「借り換えローン」の名称です。

消費者金融やクレジットカード会社等の貸金業者からの借り換え専用です。ショッピングリボなどは対象外です。

金利はほぼ法定のもの(100万円以上の場合で15.0%)と考えたほうがいいでしょう。

振り込みによる既存の借金の一括返済は、利用者名義でアコムがおこなってくれます。

プロミス「貸金業法に基づくおまとめローン」

プロミスのおまとめローンもアコムとほぼ同様の中身です。

プロミスの場合、カードローンの金利が17.8%と、法定の18.0%より低い特色があるのですが、100万円以上の金額を借り入れるおまとめローンの場合はほぼ上限金利の15.0%となります。

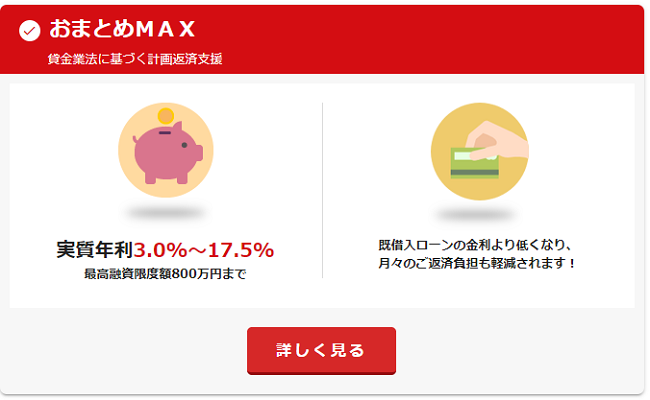

アイフル「おまとめMAX」

アイフルのおまとめローン「おまとめMAX」の場合は、法律に基づく2種類のおまとめローンを扱っています。

他社と同じ、貸金業者だけをまとめるローンと、さらにショッピングリボや銀行カードローンも含めてまとめるローンがあります。

この2種類は、おまとめローンとして認められる要件が若干異なりますが、利用者からすれば実質的にほぼ同じで、毎月返済額と金利を減らす役割を果たします。

ノーローン「おまとめローン」

ノーローンは、最近は広告も少なくなり知名度はそれほどありません。

レイクALSAと同じ新生フィナンシャルグループの消費者金融ですので、レイクの自動契約コーナーを利用することができます。

このノーローンで、「かりかエール」というおまとめローンを出しています。

毎月の返済額は、借入金額の2.0%~3.0%の範囲内で相談の上設定してもらえます。

オリックス・クレジット「オリックスVIPフリーローン」

オリックス・クレジットは店舗を持たず運営する、やや金利の低い消費者金融です。

こちらでは「VIPフリーローン」という商品がおまとめローンとして用意されています。

100万円以上800万円までの商品で、金利は上限14.5%と、法定(15.0%)よりやや優遇されています。

銀行ローンやショッピングリボ等も対象にできる商品と、貸金業者からの借入れだけをまとめる商品の2種類があります。

銀行カードローンでも自主的に総量規制を取り入れている?

以前は銀行カードローンも、ずいぶんとテレビでCMを放映していたものです。2018年頃からは、特にメガバンクではほとんど流れなくなりました。

背景には、銀行カードローンに対する世間の貸し過ぎ批判があります。

銀行は、保証会社としてカードローン契約に参加する消費者金融や信販会社に審査実務のほとんどを任せ、利益だけ持っていく仕組みを作り出していました。

それだけでなく、総量規制のある消費者金融を尻目に、多額の限度額を与えていた事実も明らかになりました。

貸し過ぎ批判を受けて、銀行も審査の方法を変えざるを得なくなっています。

法律上の縛りではなく、現在は自主的な規制が多くの銀行でおこなわれていると思われます。

結局、審査が厳しくなるという結果となります。

銀行カードローンを借りて、おまとめローン代わりに使うことは不可能ではないものの、現実的には厳しいものでしょう。

総量規制対象外でも借入額が多いと審査に落ちる可能性は高い

おまとめローンが総量規制の対象外であることをみてきました。

銀行ローンも同様です。

ですが、総量規制に抵触しなければ、新規ローンの借入れが可能というわけではありません。

総量規制は、法律上の制限に過ぎません。

制限がない場合でも、どの金融機関も確実な返済が期待できない人に対しては貸出しをしてはくれません。

借入れが多すぎることで、新たなローンの審査に落ちることがあるという点は理解しておきましょう。

おまとめローンの審査に通らない!審査に落ちる理由と今後の対策