「専業主婦はキャッシングの審査に通過できない」

という話を聞いたことはありませんか?

専業主婦は収入がないため、キャッシングの審査に通過できないといわれています。

しかしこれは間違いなのです。

専業主婦のように収入がなくても、配偶者の収入があれば審査に通過できたり、ある程度であれば借り入れができたりする審査の甘いキャッシングがあるのです。

ここでは専業主婦でも通る審査の甘いキャッシングランキングを紹介します。

お金を借りたい専業主婦は必見の内容です!

※本ページにはPRが含まれます。

目次

専業主婦でも審査突破できる!審査の甘いキャッシングランキング

1位【ベルーナノーティス】専業主婦への貸し付けに唯一対応したキャッシング

| 金利 | 4.5%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査スピード | 最短30分 |

ベルーナノーティスは貸し付け対象者の幅が非常に広いことで知られているキャッシング・カードローン会社です。

ベルーナノーティスは配偶者の収入があれば審査に通過できるため、専業主婦でも申し込むことができます。

ベルーナノーティスはカタログ通販を展開している「ベルーナ」と同じグループに属しているため、ターゲット層自体が専業主婦なのです。

そのため、専業主婦に対する審査が甘いこともうなずけます。

ベルーナノーティスは消費者金融の中で唯一配偶者貸付に対応しているのです。

ベルーナノーティスの審査項目

ベルーナノーティスの審査項目は大きく分けて5つです。

- 申込内容に虚偽の報告がないかどうか

- 複数の他社からの借り入れがないかどうか

- 他社と同時に申し込みをしていないかどうか

- 信用情報に傷がついていないかどうか

- 借り入れの理由が正当かどうか

特に信用情報に傷がついているかどうかは審査の中でも非常に大きなウエイトを占めます。

その人の返済能力を測る指標であるため、重要視されるのです。

加えて他社への申し込み状況も審査では重要視されます。

そのため、ベルーナノーティスに申し込む際にはベルーナノーティス一本に絞って申し込みをするようにしましょう。

ベルーナノーティスの審査は甘い!審査基準と審査に落ちる人の特徴

2位【レイクALSA】主婦でも借りられるキャッシングとしてCMで人気

| 金利 | 4.5%~18.0% |

|---|---|

| 限度額 | ~500万円 |

| 審査スピード | 申し込んでから最短で15秒 |

レイクALSAはテレビCMでもよく放映され、親しまれているキャッシング会社です。

残念ながら専業主婦の方では申し込みできませんが、アルバイトやパートなどで収入のある主婦の方であれば簡単に融資を受けることができます。

また、はじめてレイクALSAを利用するのであれば選べる特典キャッシングがついてきます。

特典キャッシングは2つから選ぶことができ、選択肢は

- 初回契約翌日からWebで申し込むと60日間無利息

- 借入額が5万円までで180日間無利息

の2つです。

それぞれの状況に合わせて申し込むことができるのがレイクALSAの魅力です。

レイクALSAの審査基準には何がある?審査に落ちる人の共通点

3位【セディナカードJiyu!da!】キャッシング機能が付いたカードローン

セディナカードJiyu!da!はキャッシング機能が付帯したカードローンです。

収入がない専業主婦でも50万円までキャッシング利用することができます。

新規入会してから1週間は利息が0円であるため、お得に借りることができるカードローンとなっています。

専業主婦でも利用できる!審査の甘いおすすめ銀行カードローンランキング

専業主婦が借り入れをできるのは消費者金融系のキャッシングだけではありません。

銀行系カードローンであっても、審査が甘いところなら利用できる可能性があるのです。

ここからは専業主婦におすすめの銀行系カードローンランキングを紹介します。

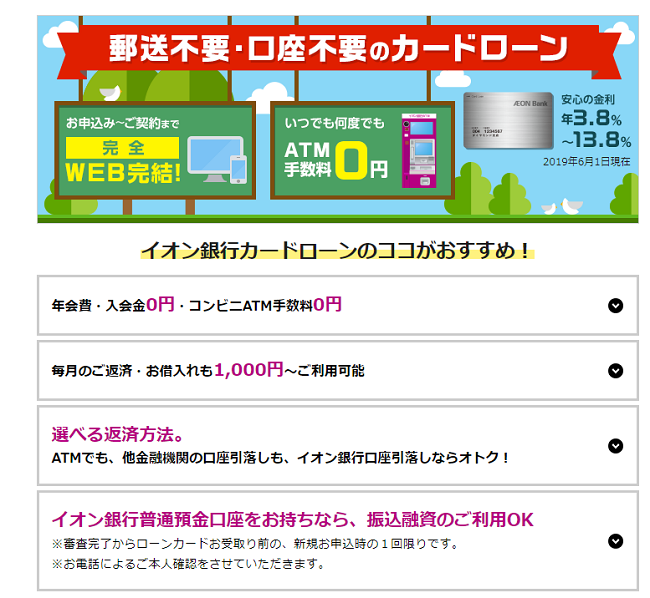

1位【イオン銀行カードローン】手数料0円で借り入れや返済がしやすい

| 金利 | 3.8%~13.8% |

|---|---|

| 限度額 | ~50万円 |

| 審査スピード | 最短翌日 |

イオン銀行カードローンは配偶者に収入があることを条件に、専業主婦に対しても融資をおこなっています。

イオン銀行カードローンの公式サイトにも「パート、アルバイト、自営業者、専業主婦の方もお申込みいただけます」

という文言が記載されています。

イオン銀行カードローンの最大の魅力は金利の低さです。

多くの銀行系カードローンが金利を15%付近に設定しているのに対し、イオン銀行カードローンでは13.8%と、相場より低い金利設定をおこなっています。

イオン銀行カードローンの審査基準と審査に落ちる人の特徴まとめ

2位【楽天銀行スーパーローン】無料で使えるATMが多いのが嬉しいポイント

| 金利 | 1.9~14.5% |

|---|---|

| 限度額 | ~50万円 |

| 審査スピード | 最短翌日 |

楽天銀行スーパーローンは大手ネットバンクである楽天銀行が運営しているカードローンです。

10万円から最大800万円まで借り入れることができますが、専業主婦の場合は50万円までと決められています。

専業主婦は融資の対象年齢が20歳以上60歳以下と年齢制限が設けられているため、注意が必要です。

楽天銀行スーパーローンはイオン銀行カードローン以上に手数料無料で利用できるATMが多く、ローソン銀行ATM、イーネット銀行ATM、セブン銀行ATM、イオン銀行ATM、三井住友銀行ATM、みずほ銀行ATMであれば手数料がかかりません。

手数料無料で利用できるATMがあることが楽天銀行スーパーローンの魅力です。

3位【ジャパンネット銀行ネットキャッシング】ローンカードなどの郵送物がない

| 金利 | 2.5%~18% |

|---|---|

| 限度額 | ~1000万円 |

| 審査スピード | 最短翌日 |

ジャパンネット銀行ネットキャッシングは、三井住友銀行とYahoo!のグループ会社であるジャパンネット銀行が運営しているネットキャッシングサービスです。

ジャパンネット銀行ネットキャッシングではローンカードが発行されないため、自宅にカードが郵送されてくることがありません。

しかし、ジャパンネット銀行の口座を持っていることが条件であるため、口座を持っていない専業主婦の方はキャッシュカードを郵送されることになります。

すでにジャパンネット銀行の口座を持っている専業主婦の方はぜひ利用を検討していただきたいネットキャッシングです。

ジャパンネット銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

4位【みずほ銀行カードローン】メガバンクにしかない安心感と安定性

| 金利 | 2%~14.0% |

|---|---|

| 限度額 | ~800万円 |

| 審査スピード | 最短翌日 |

みずほ銀行カードローンはその名の通り、全国屈指のメガバンクであるみずほ銀行が運営しているカードローンです。

全国展開しているメガバンクだからこその安心感に加え、みずほ銀行の口座を持っている人なら審査がすぐに終わることが魅力です。

ローンカードを新たに発行することはなく、現在持っているみずほ銀行のキャッシュカードにローン機能が付帯するだけのため、借り入れまでも郵便物なしでスムーズにおこなうことができます。

みずほ銀行カードローンの審査は甘い?審査に通るコツを教えます!

5位【セブン銀行カードローン】来店の必要なしで手続きが簡単

| 金利 | 15.0% |

|---|---|

| 限度額 | 50万円 |

| 審査スピード | 2営業日 |

セブン銀行カードローンは、配偶者に安定した収入があることを条件に、専業主婦でも借り入れをおこなうことができます。

セブン銀行はコンビニ業界でも最大手のセブンアンドアイホールディングスの傘下にある銀行です。

そのため、全国各地のセブンイレブンにあるセブン銀行ATM・ダイレクトバンキングサービスを利用することができます。

自宅県内から借り入れができ、土日祝日の借り入れができること、そしてWeb完結の申し込みができることが嬉しいポイントです。

面倒な手続きを避けたい専業主婦の方はセブン銀行カードローンを利用することをおすすめします。

セブン銀行カードローンのメリット・デメリット!他社と比較した特徴を徹底解説

専業主婦が申し込める審査の甘いカードローンが少ない理由は「総量規制」

現在の日本では、多くの消費者金融が専業主婦への貸し付けに対応していません。

その理由が貸金業法の「総量規制」です。

総量規制とは、貸金業者からの貸付額が年収の3分の1まででなくてはならないという法律のことです。

そして専業主婦は自己収入が0円であるため、貸し付けをすることができないのです。

アイフルやプロミス、アコムなどの消費者金融は貸金業者であるため、専業主婦への貸し付けを法律上おこなうことができませんが、銀行英カードローンが総量規制の対象外になります。

そのため、専業主婦が借り入れをするのであれば総量規制の対象外である銀行系カードローンを狙うことをおすすめします。

専業主婦がカードローンの審査に通るための2つのポイント

専業主婦がカードローンの審査に通るためのポイントは2つあります。

- 自分自身に支払いに関する遅れがないかどうかをチェックする

- 配偶者に支払いに関する遅れがないかどうかをチェックする

以上の3つのポイントを踏まえれば、専業主婦がカードローンの審査に通ることは簡単なことであるといえるでしょう。

①:自分自身に支払いに関する遅れがないかどうかをチェックする

支払いの遅れ、延滞は自分自身の信用情報に影響を及ぼします。

信用情報はカードローンの審査に大きな影響を与えます。

そのため、自分自身の携帯電話や通販の支払いに遅れがないかどうかを事前に確認しておく必要があるでしょう。

②:配偶者に支払いに関する遅延がないかどうかをチェックする

カードローンの審査では、自分自身の信用情報だけでなく、収入のある配偶者の信用情報も審査されます。

自分の信用情報同様、配偶者の信用情報も審査されることを考え、配偶者にも支払いに関する遅れがないかどうかを確認しておきましょう。

配偶者に安定した収入があれば専業主婦でもカードローンの審査に通る

総量規制によって消費者金融からはお金を借りることができない専業主婦ですが、配偶者に収入があれば話は別です。

配偶者に安定した収入があれば、審査の対象となるのは収入のある配偶者になります。

配偶者がカードローンやキャッシングの審査に通過できれば、収入が少ない専業主婦でも審査に通過することができます。

旦那に内緒でカードローンの審査に通ることはできる

さて、収入のない専業主婦でも配偶者の収入さえあれば審査に通ることがわかりました。

そして銀行カードローンであれば、配偶者に内緒でお金を借りることができます。

年収の申告は配偶者のものを申告したとしても、融資の名義は専業主婦本人の名義で申し込めるのです。

そのため、年収が全くない専業主婦でも、本人名義で借り入れをおこなうことができます。

ここからは専業主婦が配偶者に内緒でカードローンの審査に通る方法を紹介します。

配偶者の年収は専業主婦の自己申告制だから問題なし

専業主婦がカードローンに申し込む際、配偶者の年収を収入証明書で提示する必要はありません。

配偶者の年収は自己申告制であるためです。

多少のずれは問題ないため、配偶者に内緒で年収を申告することも可能です。

郵便物でばれる可能性はほとんどない

最近のカードローンは近しい人にばれたくないという人が増えてきたため、郵便物を送らない業者も増えてきています。

そのため、郵便物がない、つまりローンカードなしのカードローンを選べば、郵便物で配偶者に借り入れがばれる心配もないのです。

旦那の会社に在籍確認の電話が来ることはない

銀行カードローンに限っていえば、借り入れは専業主婦本人の名義となります。

そのため、配偶者の勤務先に在籍確認の電話は一切かかってきません。

また、職業を専業主婦として登録すると、勤務先を入力する必要がなくなります。

そのため、銀行側から在籍確認の連絡を取る術がないのです。

専業主婦が審査に申し込む際に配偶者の会社に在籍確認の電話が来ることはありません。

利用限度額を50万円以下に設定して申し込む

利用限度額を低くすれば低くするほど、審査に通過しやすいのは言わずもがなです。

これは専業主婦もしかり。

利用限度額を50万円以下に設定すれば、専業主婦でも審査が甘くなりやすいのです。

専業主婦か配偶者の信用情報に傷があると審査に通らない

カードローンの審査では自分と配偶者の信用情報が参考にされます。

そのため、専業主婦本人や配偶者の信用情報に傷があると、審査に通過できなくなります。

信用情報は携帯電話の利用料金の延滞などでも傷がついてしまうため、心当たりがある場合は一度確認することをおすすめします。

専業主婦がお金を借りるなら審査の甘い銀行系カードローンを狙おう

収入のない専業主婦は総量規制のため、消費者金融からお金を借りることができません。

そのため、専業主婦でお金を借りたい場合、審査の甘い銀行系カードローンに申し込むことをおすすめします。

配偶者にばれずに借り入れする方法も紹介したので、いざというときは参考にしてください。