カードローンの審査では、他社借り入れ額は重点的にチェックされます。

いくら年収が高く、信用情報の評価が高かったとしても、他社借り入れ額が多ければ審査に通らないと考えていいでしょう。

そこで、この記事では、すでに借金を抱えている方のために、カードローンの審査では他社借り入れがどれくらい影響するのか解説。

また、他社借り入れがあっても、審査に通りやすくするコツなども紹介していきます。

※本ページにはPRが含まれます。

目次

カードローンの借り入れ審査は厳しいの?

カードローン会社の多くはは審査通過率を公表していないので、具体的に何割の人が審査に通るなど明言することはできません。

しかし大手消費者金融は新規申込者の成約率、つまり審査通過率を公表しているので、どこが審査に通りやすいのか明らかです。

下記の表は大手消費者金融が公表している審査通過率をまとめた表です。(↓2017年5月時点での大手消費者金融4社の審査通過率)

| 業者名 | 審査通過率 |

|---|---|

| アコム | 50.2% |

| プロミス | 45.1% |

| アイフル | 42.0% |

| ノーローン | 36.3%※2017年3月 |

このように最も審査に通りやすいアコムと、最も審査通過率の低いノーローンでは、10%以上も差が出ることが分かります。

しかし最も審査が甘いアコムでも、審査通過率は50%程度しかなく、申込者の半数は審査に落ちていることが分かります。

また消費者金融よりも銀行カードローンの方が審査基準は厳しく、審査通過率はさらに低くなると言われています。

なぜなら消費者金融と比べて、銀行カードローンは3~5%程度金利が低く設定しているからです。

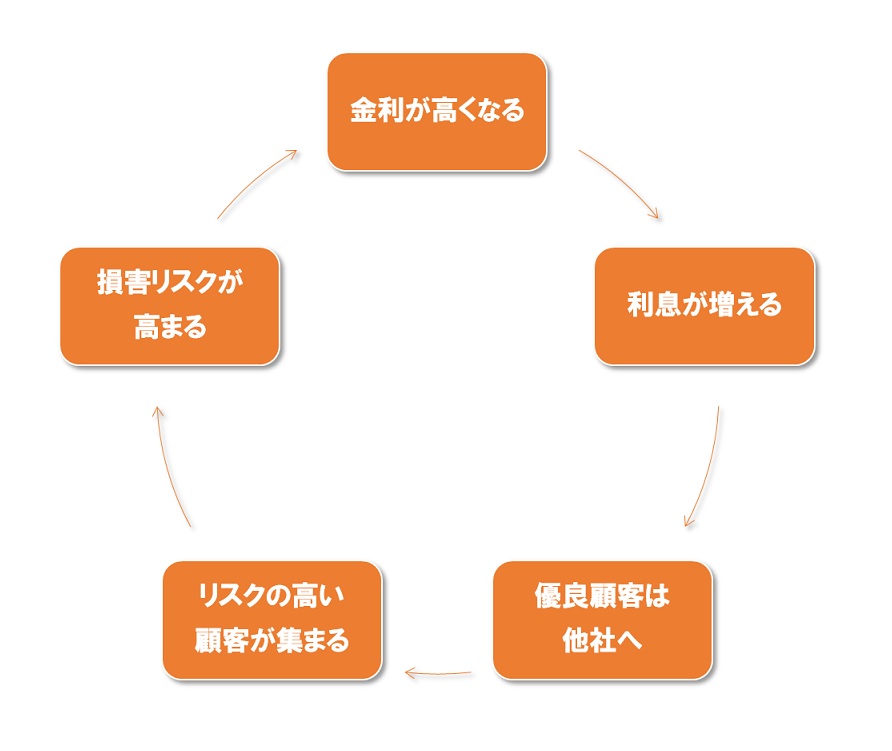

金利が低いと審査基準は厳しくなる?

金利が高いと一人当たりの利息が増えるので、リスクのある顧客に融資を行っても損することはありません。

また優良顧客は低金利の銀行カードローンへ流れるので、金利の高いカードローンは多少リスクがあっても融資を行うしかないというわけです。

一方、金利の低い銀行カードローンでは、顧客に踏み倒されてしまうと損害が大きいので、信用度の高い優良顧客にしか融資を行わなくなります。

そのため他社借り入れがあると、返済リスクが高いと判断されて、審査に落ちてしまう可能性が高いです。

他社借り入れがある方が、カードローンを利用するときには、あらかじめ対策を練っておく必要があります。

そこでまずはカードローンの審査で見られる重要ポイントから学習していきましょう。

カードローンの審査で見られるポイント一覧

- 氏名

- 住所

- 年齢

- 居住形態

- 年収

- 勤続年数

- 勤務先

- 雇用形態

- 業種

- 職業

- 役職

- 勤務先規模

- 出向の有無

- 他社借り入れ額

- 他社借り入れ件数

- 希望限度額など

SMBCモビットの審査では、上記のように膨大なチェックポイントがあります。

すべての項目が審査結果を左右する要因の一つですが、その中でも重要視される項目を3つピックアップし、解説していきたいと思います。

借り入れ審査で重要視される3つのポイントは?

年収

審査で一番重要といっても過言ではないのが年収です。

年収がなければ融資を行うことが出来ないため、収入関連の情報がまずチェックされる項目の一つです。

具体的には年収が100万円を切っている方は、借り入れ審査に落ちてしまうリスクが高くなってしまうので注意しましょう。

また消費者金融では総量規制があるので、年収の1/3以上は貸付ができません。

そのため年収が低ければ借入限度額も制限されることになるのでご注意ください。

勤続年数

勤続年数が長ければ長いほど、収入が安定しているとみなされ、審査は有利になります。逆に勤続年数が半年を切っていると、審査は不利になるので注意しましょう。

また新卒の方は勤続年数が3年未満であれば、離職率が高いので審査は不利になってしまいます。

他に問題がなければ審査には通りますが、他社借り入れがある方や、信用情報に問題がある方は審査に通らなくなるのでご注意ください。

他社借り入れ

他社借り入れとは、現時点で他社からどれくらい借金をしているかです。当然ながら借金が増えればそれだけお金に困っていると思われ、審査は不利になってしまいます。

他社借り入れ3件以内であれば、何とか審査に通る可能性はありますが、それ以上となると審査に落とされてしまうのでご注意ください。

SMBCモビットが他社借り入れを重視する理由

SMBCモビットが他社借り入れを重要視するには、大きく分けて二つの理由があります。

一つ目は、他社借り入れがあると、どうしても返済リスクが高くなるからです。

二つ目は、他社借り入れがあると、総量規制に引っ掛かる可能性があるという点です。

総量規制に関しては、キャッシングの知識がない方は知らない言葉だと思うので、この機会にぜひ覚えていってください。

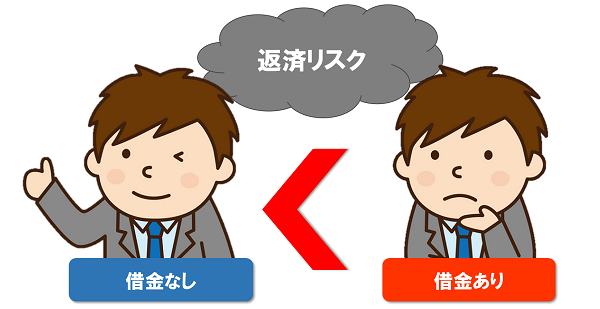

返済リスクが高くなる

返済リスクとは、返済されなくなる危険性を表すものです。

たとえば借金を抱えていない方と、すでに100万円の借金を抱えている方であれば、後者の方が返済リスクは高くなります。

統計的なデータでも、他社借り入れがあると返済不能に陥るケースが多いため、審査では避けられる傾向にあります。

また、他社借り入れでは、借り入れ総額だけでなく、借り入れ件数にも気をつけなければなりません。

同じ額の借金であっても、1社から借りている方と複数の業者から借りている方であれば、1社から借りている方の方が業者からの信頼は厚いのです。

逆に複数の金融機関からちょっとずつ借りている方は、大口融資を断られている顧客として評価は下がってしまいます。

総量規制に引っ掛かる可能性がある

SMBCモビットは消費者金融カードローンなので、貸金業法で定める総量規制を守らなければなりません。

総量規制とは他社からの借り入れ額を含めて、顧客の年収の1/3を超える貸付を禁じるルールのことです。

そのため、融資を行う前に、他社借り入れ額を正確に把握しておかなければ、総量規制の問題から融資を行うことが出来ないのです。

すでに年収の1/3を超えていたり、1/3近く借金をしたりしている方は、総量規制の問題あら審査に落ちる可能性があるのでご注意ください。

他社借り入れがある人は銀行カードローンの方が審査に通りやすい?

上記のようにSMBCモビットのような消費者金融カードローンは、貸金業法で定める総量規制の対象となります。

しかし銀行カードローンは貸金業法ではなく銀行法を基準としているので、総量規制の対象からは外れています。

そのため他社借り入れのある方は、銀行カードローンの方が審査に通りやすいこともあるのです。

銀行カードローン=審査が厳しいというイメージを持っている方が多いと思いますが、総量規制の面からみると銀行カードローンの方が審査に通りやすいというメリットもあります。

他社借り入れがある方におすすめ銀行カードローン

ここからは当サイトがおすすめする、他社借り入れがある方におすすめの銀行カードローンを紹介します。

銀行カードローンであれば総量規制の対象外となるため、すでに借金を抱えている方にもおすすめです。

三菱UFJ銀行カードローン「バンクイック」

| 金利 | 1.8%~14.6% |

|---|---|

| 限度額 | 500万円 |

| 必要書類 |

|

| 申し込み条件 |

|

| 申し込み方法 |

|

| 総量規制 | 対象外 |

三菱UFJ銀行カードローン「バンクイック」であれば、総量規制の対象外で500万円まで即日融資を受けることができます。アコムが保証会社なので審査基準も甘く、他社から借り入れがある方にもおすすすめです。

三井住友銀行カードローン

| 金利 | 4.0%~14.5% |

|---|---|

| 限度額 | 500万円 |

| 必要書類 |

|

| 申し込み条件 |

|

| 申し込み方法 |

|

| 総量規制 | 対象外 |

三井住友銀行カードローンは、プロミスの審査システムを引き継いでおり、審査基準も柔軟です。SMBCモビットと同じく最大800万円まで、総量規制の対象外で融資を行っています。三井住友銀行の口座を持っていなくてもネットから簡単に申し込み可能です。

オリックス銀行カードローン

| 金利 | 1.7%~17.8% |

|---|---|

| 限度額 | 800万円 |

| 必要書類 |

|

| 申し込み条件 |

|

| 申し込み方法 |

|

| 総量規制 | 対象外 |

オリックス銀行カードローンは、おまとめや借り換えを積極的に行っているので、他社借り入れの返済に悩んでいる方にはおすすめです。2つある保証会社のうち、どちらかの審査に通ればいいので、他の銀行カードローンよりもチャンスは大きいです。

借り入れ件数が多い=社会的信用度が低い?

他社借り入れ件数が多いと、社会的信用度が低いと判断される可能性もあります。

1社からたくさん借金している方は、借り入れ先の業者が高額貸付をしても大丈夫と判断した実績となります。

しかし借り入れ件数が多ければ、他社が高額融資は危ないと判断したことになるので、SMBCモビットでも審査は不利となるのです。

複数の業者から小口融資を受けていると、大口融資の審査に通らない人というレッテルが貼られてしまうのでお気をつけください。

他社借り入れを少なく申請してもバレるの?

SMBCモビットを含めてキャッシングの審査では、信用情報を必ずチェックします。

信用情報には過去に金融機関を利用した際の記録がすべて残されており、現在利用しているキャッシングの情報も記録されています。

キャッシングの審査では信用情報が必ず確認されるので、他社借り入れは正確に把握されてしまうのです。

そのためキャッシングに申し込む際、他社借り入れを少なく見積もろうとするのは絶対にやめておきましょう。

虚偽の申請をしたことがばれてしまえれば、キャッシングの審査はかなり不利になってしまいます。

もちろんSMBCモビットでも信用情報は入念にチェックするので、申し込みで嘘をつくのは絶対にやめておきましょう。

信用情報には何が記録されている?

信用情報には他社からの借入件数や借入額だけでなく、過去の利用期間も5年~10年分保存されています。

そのため過去の借り入れで延滞をしたことがある方や、多数のキャッシングの利用経験がある方は、お金にルーズな人と判断されて審査で不利になってしまう可能性もあるのです。

また過去に2カ月以上の延滞や債務整理をしたことがある方は、信用情報に事故情報が記録されてしまいます。

事故情報があると今後ブラックとして、ローンの審査は圧倒的に不利となるので返済の延滞をしないように心がけましょう。

SMBCモビットだけでなく他のカードローン審査にも落ちてしまうという方は、一度自分の信用情報を確認してみることをおすすめします。もし事故情報が登録されていれば、事故情報が消えるまで審査には通らないからです。

覚えのない案件で事故情報が登録されているときは、信用情報機関へ異議申し立てることで、情報を消すことも可能です。

他社借り入れがすでにある方は?

ここからは、すでに他社借り入れがある方に向けて、SMBCモビットの審査に通りやすくなるコツを紹介していきます。しかし、一番の近道は、借金を返済することなので、お金に余裕がある時はコツコツと返済するようにしましょう。

借り入れ総額50万円以内の場合

他社借り入れ総額が50万円以内であれば、総量規制にかかる可能性も少ないので、審査で大きな問題になることはありません。

しかし、年収が低ければ、50万円の借金でも総量規制に引っ掛かる可能性があるので、注意が必要です。また、借り入れ件数が多くても審査が不利になるので、おまとめなどで債務を一つにまとめておいてもいいでしょう。

借り入れ総額が50万円を超えている場合

借り入れ総額が50万円を超えている場合、審査は一気に不利になるのでご注意ください。

また、他社借り入れ額を含めて、貸付限度額が100万円を超えていると、収入証明書の提出が義務付けられています。収入状況なども厳しくチェックされるようになるので、どうしても融資が必要な方は収入証明書を用意しておきましょう。

また、借り入れ総額が多額になると、総量規制の問題から消費者金融から借りられなくなってしまいます。そういった時は、総量規制の対象外である銀行カードローンに申し込むしかありません。

しかし、一般的に銀行は消費者金融よりも審査が厳しいので、すでに借金を抱えているとなかなか審査には通らないでしょう。

もし、返済が困難になって、追加の融資を求めているという方は、早めに債務整理を検討することをおすすめします。自己破産まで追い込まれる前に、任意整理など軽めの債務整理で済ませることが出来れば、デメリットも少なく済みます。

借り入れ件数を減らすならおまとめを活用しよう!

すでに複数の他社借り入れを抱えている方は、おまとめを活用するようにしましょう。

おまとめとは複数の債務を一つに一本化することで、利息を大幅に安くして返済をかなり楽にすることができます。

またおまとめは返済を目的にした融資で、他社から借り入れがあっても柔軟に対応してもらえます。

借金の返済に困ってキャッシングを利用しようと考えている方は、その前におまとめで借り入れ件数を減らすことから始めてはいかがでしょうか。

SMBCモビットでは最大800万円まで融資することもできるので、他社からの借り換えやおまとめにもおすすめです。

その他に、SMBCモビットの審査に落ちた人の特徴を知りたい方は、こちらの記事を参考にしてください。

(SMBCモビットの審査に落ちた人の特徴は?気になる審査基準を紹介!)

カードローン以外の借り入れ先は?

カードローンの審査に通るのが難しい方は、カードローン以外の借り入れ先を活用するといいでしょう。

ここからはカードローン以外の借り入れ先を紹介していきますが、下に行けば行くほど危険度も高くなっていくので、利用する際には自己責任でお願いします。

クレジットカードのキャッシング枠

カードローンへ申し込まなくても、クレジットカードのキャッシング枠を利用すれば借り入れできます。

しかしキャッシング枠を新たに設ける場合、カードローンと同様に審査を受けなければならないのでご注意ください。

キャッシング枠の審査では、これまでのショッピング枠の利用状況や、信用情報などが確認されます。

またカード会社によって審査にかかる時間も異なるので、どれくらい時間がかかるのか調べて、カードローンを利用すべきか考えるといいでしょう。

クレジットカードのキャッシング枠でも、カードローンと同じように利息が発生するので、借りすぎには注意してください。

質屋

カードローンやクレジットカードの借り入れ審査に通らない方は、質屋を利用してみるといいでしょう。

質屋ではブランド品や宝石などの商品を持っていくことで、それを担保に審査なしでお金を借りることができます。

返済しなければ担保にした商品は取られてしまいますが、どうしてもお金が必要な方にはおすすめです。

ただし最初から質屋に売る予定の方は、質屋ではなくフリマアプリなどを活用して商品を売った方がお得です。

市役所の生活福祉資金貸付精度

カードローンやクレカの審査にも通らない、質屋に預ける財産もないという方は、区役所の生活福祉資金貸付制度を検討しましょう。

生活福祉資金貸付精度では、やむを得ない理由が求められる場合、低金利で融資を受けることができます。

病気やケガなどが原因で一時的に仕事に就くことが出来ない方や、お金を紛失してしまい生活ができない方は、近くの市役所に相談してみるといいでしょう。

また長期的に収入が得られないようであれば、生活保護なども検討してください。

クレジットカードの現金化

クレジットカードのショッピング枠がある方は、クレジットカードの現金化によってお金を手にすることもできます。

クレジットカードの現金化とは、ショッピング枠を使って換金率の高い商品を購入し、商品を売ってお金を手に入れる方法です。

最近ではクレジットカードの現金化を斡旋する業者も増えており、指定する商品を買わせて買取を行う業者もあります。

しかしクレジットカードの現金化は、貸金業法的にもグレーゾーンな部分で、カード会社の規約では禁止されています。

そのため現金化がばれてしまえば、クレジットカードの契約が強制解除となることもあるのでご注意ください。

またクレジットカードの現金化を斡旋する業者の中には、買わせた商品だけを奪い取り、お金を払わない悪徳業者も紛れています。

非常にリスクが高い借り入れ方法なので、基本的にはおすすめしません。

個人融資

個人融資とは正規の貸金業者を利用するのではなく、個人から融資を受ける借り入れ方法です。

専用の掲示板やSNSなどを利用して貸主を探し、個人間で契約内容などを決めて融資を行います。

しかし基本的に個人融資で設定される金利は法外に高く、貸金業者を利用するよりも何倍もの利息が取られることになります。

また中には個人を装って闇金業者が紛れ込んでいることもあり、非常にリスクの高い借り入れ方法です。

個人融資を利用するしかないところまで生活が追い込まれているのであれば、他の方法でお金を用意することをおすすめします。

なお、個人融資についてはこちらの記事で詳細に解説しているので、ぜひ参考にしてください。

借り入れ審査に関するQ&A

最後に借り入れ審査に関するQ&Aを紹介していきます。

また借り入れ審査に関して分からないことがある方は、ぜひ参考にしてみてください。

借り入れ審査の基準は変わることがある?

借り入れ審査の基準は一年中一緒というわけではありません。時期によって審査基準は異なるので注意しましょう。

たとえば業績不振の業者であれば、決算時期の前は少しでも業績を良く見せようと積極的に融資を行うようになります。

またノルマを達成できていない担当者であれば、多少問題があっても審査を可決することもあるでしょう。

借り入れ審査の基準は審査をする側のさじ加減で簡単に変わってしまいます。時期によって同じ条件の顧客でも審査に通る人もいれば、審査に落ちてしまう人もいるのです。

そのため一度借り入れ審査に落ちてしまったからといって過度に落ち込むのではなく、運がなかったと思って次のことを考えことも大切です。

申し込み方法によって借り入れ審査の基準は異なる?

カードローンにはネット・電話・自動契約機など、さまざまな申し込み方法があります。

その中でも自動契約機や店頭窓口で申し込んだ場合には、容姿や態度なども審査項目として盛り込まれます。

これは対面与信と呼ばれており、プラスに働くこともあればマイナスに働くこともあります。

そのため自動契約機や店頭窓口から申し込む際には、怪しい言動をせずに堂々とすることを意識しましょう。

また身だしなみにも最低限の注意を払って、担当者から信頼を得られるようにしましょう。

アルバイト・パートだと借り入れ審査には通らないの?

一部を除いて、アルバイトやパートでも金融機関の借り入れ審査には通るのでご安心ください。

中には雇用形態や年収を申し込み条件に盛り込んでいるところもありますが、消費者金融であれば基本的にアルバイトやパートでも審査には通ります。

しかし年収が低かったり、勤続年数が短かったりすると審査は不利になるのでご注意ください。